28 de noviembre 2018 | 5:00 am

Octubre y noviembre han sido complicados para México. A las bajas del mercado accionario y cambiario se suman dos focos de atención: el aumento en la prima de riesgo y un repunte en la tasa de los bonos mexicanos.

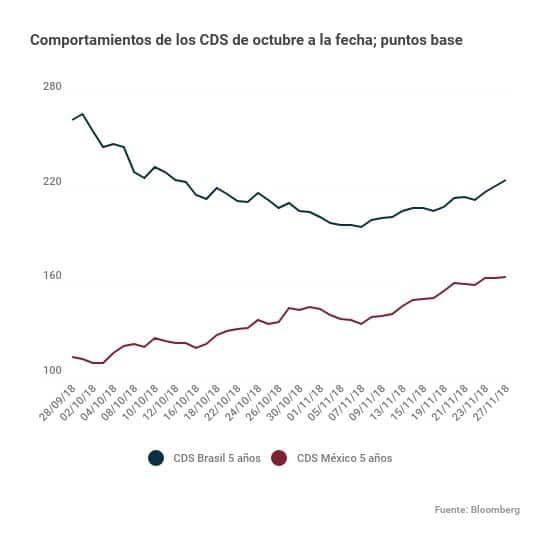

En los últimos dos meses, el riesgo país de México, medido a través de los Credit Default Swaps (CDS) a cinco años, aumentó 50 puntos base; el martes cerraron en 163.36 puntos base, un máximo desde febrero de 2017.

Contrario a lo anterior, los CDS brasileños disminuyeron a 224.94 puntos base, apenas una diferencia de 61.58 puntos base respecto a los mexicanos.

Los CDS son instrumentos que tienen como objetivo asegurar el pago de un bono emitido por empresas o estados. Mientras más elevada es la percepción de riesgo, más se paga por el seguro.

El alto grado de incertidumbre a nivel nacional, sobre todo en la parte política, la presión de las calificadoras de riesgo y la expectativa que genera el Paquete Económico para 2019 son factores que opacan el panorama mexicano, dijo Carlos Hernández, analista de Masari Casa de Bolsa.

El Paquete Económico es considerado por los analistas como el próximo evento que guiará a los mercados mexicanos, al menos de corto plazo.

“La entrega de un plan de presupuesto coherente, dirigido a un continuo superávit primario, validaría el sentido de que el mercado ha extrapolado el exceso de los riesgos para la solvencia mexicana derivada de las promesas de campaña de Andrés Manuel López Obrador en proyectos sociales y de infraestructura”, dijo Gene Frieda, vicepresidente ejecutivo y estratega global de PIMCO, en un análisis.

Las presiones sobre México también se ven reflejadas en el tipo de cambio. En lo que va del cuarto trimestre el peso se ha depreciado 9.35% frente al dólar. La relación entre los CDS y el tipo de cambio es positiva; cuando la prima de un CDS aumenta, el peso tiende a depreciarse.

La relación positiva entre el tipo de cambio y los CDS responde, en parte, a que menos inversionistas quieren adquirir bonos del gobierno mexicano si el costo de cobertura es mayor.

Bonos mexicanos, presionados

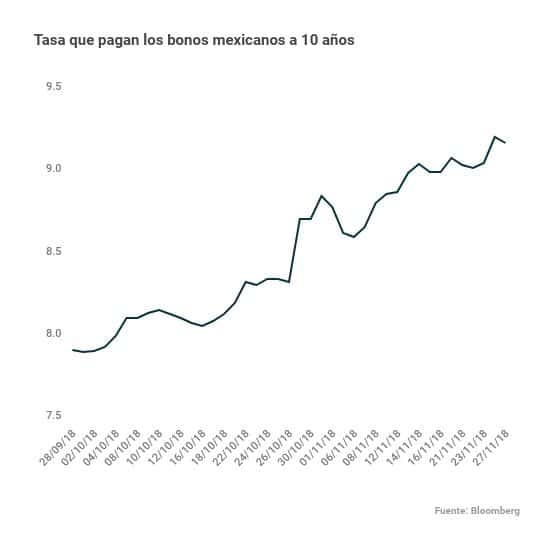

La tasa de rendimiento de los Bonos mexicanos a 10 años (M10) llegó este lunes a 9.23%, un nuevo máximo desde noviembre de 2008.

“La interpretación de una mayor tasa de interés es que el mercado está exigiendo un rendimiento mayor por mantener su posición de inversión en deuda soberana de México”, de acuerdo con un análisis de Gabriela Siller, directora de Análisis Económico-Financiero de Banco Base.

En el año, la tasa que pagan los M10 ha aumentado 154 puntos base. Además, el diferencial que existe con los bonos mexicanos a uno y dos años se ha reducido considerablemente.

Los rendimientos de bonos son una forma de medir el sentimiento de riesgo de los inversionistas. Entre menor sea la brecha de bonos a corto y largo plazo, mayor es el sentimiento de riesgo de los inversionistas sobre un país.

Un bono mexicano a 10 años paga un rendimiento de 9.20%, pero un bono a un año paga una tasa de 8.59%, una diferencia de apenas 61 puntos base. A inicios del 2017, la brecha entre uno y otro era de 113 puntos base.

El alza de tasas a nivel global –encabezadas por la Reserva Federal– y temas de desconfianza en el mercado interno han generado volatilidad en la renta fija mexicana, dijo Juan Francisco Caudillo, analista técnico senior de Grupo Financiero Monex.

Monex estima que los M10 llegarán a pagar una tasa de 10% el próximo año y, en un caso extremo, el rendimiento llegue hasta 10.75%, un nivel clave que habrá que vigilar de cerca.

“El impacto del alza de tasas está siendo más pronunciada en nuestro mercado, por ser emergente, volátil y más riesgoso que el mercado estadounidense”, comentó Caudillo.

Relacionado: El desplome de los bonos del NAIM abre la puerta a los fondos buitre

Inversionistas cobran caro la incertidumbre en México; se acelera la prima de riesgo

Mario Calixto

mario.calixto@elceo.com

Comparte

28 de noviembre 2018 | 5:00 am

Octubre y noviembre han sido complicados para México. A las bajas del mercado accionario y cambiario se suman dos focos de atención: el aumento en la prima de riesgo y un repunte en la tasa de los bonos mexicanos.

En los últimos dos meses, el riesgo país de México, medido a través de los Credit Default Swaps (CDS) a cinco años, aumentó 50 puntos base; el martes cerraron en 163.36 puntos base, un máximo desde febrero de 2017.

Contrario a lo anterior, los CDS brasileños disminuyeron a 224.94 puntos base, apenas una diferencia de 61.58 puntos base respecto a los mexicanos.

Los CDS son instrumentos que tienen como objetivo asegurar el pago de un bono emitido por empresas o estados. Mientras más elevada es la percepción de riesgo, más se paga por el seguro.

El alto grado de incertidumbre a nivel nacional, sobre todo en la parte política, la presión de las calificadoras de riesgo y la expectativa que genera el Paquete Económico para 2019 son factores que opacan el panorama mexicano, dijo Carlos Hernández, analista de Masari Casa de Bolsa.

El Paquete Económico es considerado por los analistas como el próximo evento que guiará a los mercados mexicanos, al menos de corto plazo.

“La entrega de un plan de presupuesto coherente, dirigido a un continuo superávit primario, validaría el sentido de que el mercado ha extrapolado el exceso de los riesgos para la solvencia mexicana derivada de las promesas de campaña de Andrés Manuel López Obrador en proyectos sociales y de infraestructura”, dijo Gene Frieda, vicepresidente ejecutivo y estratega global de PIMCO, en un análisis.

Las presiones sobre México también se ven reflejadas en el tipo de cambio. En lo que va del cuarto trimestre el peso se ha depreciado 9.35% frente al dólar. La relación entre los CDS y el tipo de cambio es positiva; cuando la prima de un CDS aumenta, el peso tiende a depreciarse.

La relación positiva entre el tipo de cambio y los CDS responde, en parte, a que menos inversionistas quieren adquirir bonos del gobierno mexicano si el costo de cobertura es mayor.

Bonos mexicanos, presionados

La tasa de rendimiento de los Bonos mexicanos a 10 años (M10) llegó este lunes a 9.23%, un nuevo máximo desde noviembre de 2008.

“La interpretación de una mayor tasa de interés es que el mercado está exigiendo un rendimiento mayor por mantener su posición de inversión en deuda soberana de México”, de acuerdo con un análisis de Gabriela Siller, directora de Análisis Económico-Financiero de Banco Base.

En el año, la tasa que pagan los M10 ha aumentado 154 puntos base. Además, el diferencial que existe con los bonos mexicanos a uno y dos años se ha reducido considerablemente.

Los rendimientos de bonos son una forma de medir el sentimiento de riesgo de los inversionistas. Entre menor sea la brecha de bonos a corto y largo plazo, mayor es el sentimiento de riesgo de los inversionistas sobre un país.

Un bono mexicano a 10 años paga un rendimiento de 9.20%, pero un bono a un año paga una tasa de 8.59%, una diferencia de apenas 61 puntos base. A inicios del 2017, la brecha entre uno y otro era de 113 puntos base.

El alza de tasas a nivel global –encabezadas por la Reserva Federal– y temas de desconfianza en el mercado interno han generado volatilidad en la renta fija mexicana, dijo Juan Francisco Caudillo, analista técnico senior de Grupo Financiero Monex.

Monex estima que los M10 llegarán a pagar una tasa de 10% el próximo año y, en un caso extremo, el rendimiento llegue hasta 10.75%, un nivel clave que habrá que vigilar de cerca.

“El impacto del alza de tasas está siendo más pronunciada en nuestro mercado, por ser emergente, volátil y más riesgoso que el mercado estadounidense”, comentó Caudillo.

Relacionado: El desplome de los bonos del NAIM abre la puerta a los fondos buitre

Comparte

Mario Calixto

mario.calixto@elceo.com

Comparte

Cemex ‘reconstruye’ su valor en la BMV; apreciación del peso le da impulso a sus acciones

Wall Street cierra mixto; repunte de Nvidia contrarresta el temor por la deuda de EU

Peso cierra jornada perdedora ante la cautela por la deuda de EU