1 de marzo 2022 | 5:00 am

Rodrigo Rosales y Jessika Becerra

Si bien la deuda financiera total de Petróleos Mexicanos (Pemex) se redujo durante el 2021, en los tres primeros años de gobierno de Andrés Manuel López Obrador (AMLO) estas obligaciones registran un crecimiento de 7.8%, teniendo a la deuda de corto plazo como un foco de atención.

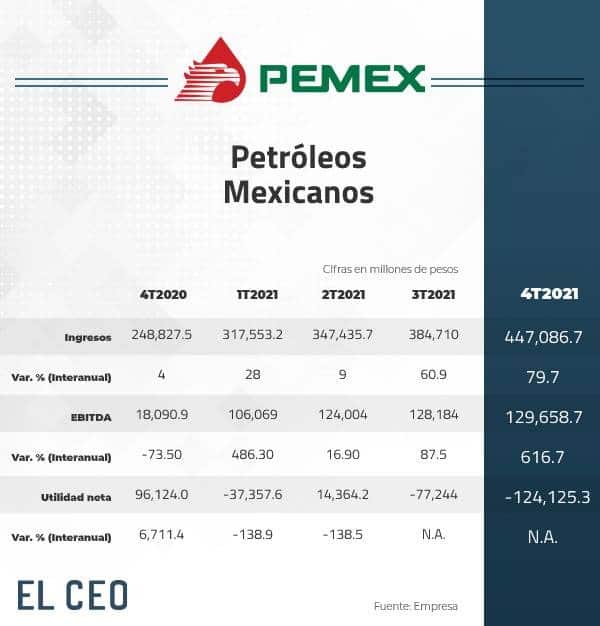

De acuerdo con el reporte trimestral de la empresa estatal, la deuda financiera total de Pemex fue de 2.24 billones de pesos al cierre del 2021, un nivel 0.7% inferior al del 2020. De este total, 21.7% correspondió a deuda de corto plazo y 78.3%, de largo plazo.

No te pierdas: México tendrá excedentes petroleros, pero servirán para pagar intereses de la deuda

Sin embargo, el decrecimiento de 0.7% en el 2021 fue insuficiente, ya que si se considera el cierre del 2018, cuando inició el sexenio de Andrés Manuel López Obrador (AMLO), la deuda financiera total de Pemex muestra un aumento de 7.8%, en la cual, las obligaciones de corto plazo prenden las alarmas al ostentar un alza de 153.6%.

Deuda de corto plazo elevará más el costo financiero de Pemex

La deuda de corto plazo de Pemex fue de 486,333 millones de pesos en 2021, lo que representó un aumento anual de 24.4%, nivel con el que se hilaron cuatro años de crecimiento de doble dígito, pues en 2018 creció 22%; en 2019 avanzó 27.7%, mientras que en 2020 creció 59.7%, según cifras de la petrolera.

Víctor Gómez, economista y académico del Instituto Tecnológico Autónomo de México (ITAM), comentó que ante este endeudamiento de corto plazo, el costo financiero de Pemex se seguirá elevando. De hecho, en 2021 Pemex pagó el nivel más alto de intereses desde 1990.

Explicó que desde que inició el gobierno de AMLO, Pemex decidió dejar de emitir deuda para pagar las deudas que vencían. Es decir, emitía bonos con una tasa fija a un periodo equivalente al cual tenía que pagar sus vencimientos.

Empezaron a convertir deuda de mercado de renta fija -la deuda de mercado tradicional que se emite en bonos- por deuda bancaria con créditos revolventes

mencionó el analista.

La pérdida de calificación de Pemex en 2020 hizo muy costoso revertir una decisión que se tomó en 2019 y que era dejar de depender de deuda emitida en bonos a tasa fija y sustituirla por deuda bancaria revolvente.

Con la menor producción de Pemex a causa de la pandemia y la pérdida del grado de inversión, ya no fue posible cambiar el esquema de financiamiento de líneas revolventes, el cual no librará el aumento de los intereses, ya que los bancos centrales están subiendo las tasas.

Eso implica que las condiciones de los créditos serán más pesadas para Pemex. Hoy en día la carga se hace cada vez más pesada porque ahora tenemos el problema de que las tasas están subiendo

destacó Victor Gómez.

Deuda de largo plazo se reduce

A diferencia de la deuda de corto plazo, la deuda de largo plazo en 2021 se redujo 5.9% anual al bajar a 1.76 billones de pesos. En 2018 creció 0.5%; en 2019 bajó 8.1% y en 2020 se elevó 7.4%.

Al 2021, el 78.3% de la deuda total de Pemex es de largo plazo, pero desde el 2019, la petrolera ya enfrenta problemas para financiarse bajo esta modalidad, ya que se cancelaron las rondas y las asociaciones estratégicas y los inversionistas del mercado pedían cambio el pago de una mayor tasa de interés, expuso el economista del ITAM.

Empezaba a ser más caro por la decisiones operativas que estaban tomando. La opción que usaron fue tomar la línea revolvente. Los bancos ofrecieron condiciones que ellos consideraron mejores en su momento, optaron por esa deuda y después van la crisis que cambio las condiciones completamente

explicó Gómez.

Revertir la decisión de sustituir deuda de mercado por línea revolvente no será tan simple porque los inversionistas demandan una tasa que es mayor conforme perciben más riesgo.

Mejora el panorama; pero persisten riesgos

Para Óscar Ocampo, coordinador de energía del Instituto Mexicano para la Competitividad (IMCO), el panorama para Pemex luce mejor que el de hace tres meses porque las transferencias que el gobierno está realizando a Pemex, permiten pagar las amortizaciones.

No te pierdas; Pemex reporta pérdida por 224,363 mdp al cierre del 2021

Sin embargo, indicó que el riesgo está en los vencimientos de largo plazo – de 1 a 5 años- y que las transferencias van a ayudar de forma gradual a sanear las finanzas de Pemex.

El riesgo sistémico no esta en la deuda de corto plazo, pero sí lo está en los vencimientos de la deuda de largo plazo, de manera que hay que absorber una carga financiera muy importante, que es la que el gobierno mexicano se ha comprometido a apoyar

mencionó Ocampo, del IMCO.

El apoyo gubernamental requiere de un cambio estructural en Pemex, que considere el área de Transformación Industrial que presentó pérdidas por 172,000 millones de pesos.

“Las pérdidas de Pemex son por deuda y transformación industrial y no se está haciendo nada para mejorar la situación de Transformación Industrial”, dijo.

Aunque las aportaciones del gobierno federal estén dando un poco de oxigeno a Pemex, en el fondo es un paliativo y no deja de ser curitas para los problemas que relamen tiene la empresa: Deuda, Transformación Industrial, sindicato y relaciones laborales, agregó Ocampo.

Puedes leer: Sener: A nadie le conviene debilitar a Pemex y a CFE

Pemex: deuda de corto plazo crece más de 150% con AMLO; se elevará pago de intereses

AnálisisCEO

analisiselceo@gmail.com

Comparte

1 de marzo 2022 | 5:00 am

Rodrigo Rosales y Jessika Becerra

Si bien la deuda financiera total de Petróleos Mexicanos (Pemex) se redujo durante el 2021, en los tres primeros años de gobierno de Andrés Manuel López Obrador (AMLO) estas obligaciones registran un crecimiento de 7.8%, teniendo a la deuda de corto plazo como un foco de atención.

De acuerdo con el reporte trimestral de la empresa estatal, la deuda financiera total de Pemex fue de 2.24 billones de pesos al cierre del 2021, un nivel 0.7% inferior al del 2020. De este total, 21.7% correspondió a deuda de corto plazo y 78.3%, de largo plazo.

No te pierdas: México tendrá excedentes petroleros, pero servirán para pagar intereses de la deuda

Sin embargo, el decrecimiento de 0.7% en el 2021 fue insuficiente, ya que si se considera el cierre del 2018, cuando inició el sexenio de Andrés Manuel López Obrador (AMLO), la deuda financiera total de Pemex muestra un aumento de 7.8%, en la cual, las obligaciones de corto plazo prenden las alarmas al ostentar un alza de 153.6%.

Deuda de corto plazo elevará más el costo financiero de Pemex

La deuda de corto plazo de Pemex fue de 486,333 millones de pesos en 2021, lo que representó un aumento anual de 24.4%, nivel con el que se hilaron cuatro años de crecimiento de doble dígito, pues en 2018 creció 22%; en 2019 avanzó 27.7%, mientras que en 2020 creció 59.7%, según cifras de la petrolera.

Víctor Gómez, economista y académico del Instituto Tecnológico Autónomo de México (ITAM), comentó que ante este endeudamiento de corto plazo, el costo financiero de Pemex se seguirá elevando. De hecho, en 2021 Pemex pagó el nivel más alto de intereses desde 1990.

Explicó que desde que inició el gobierno de AMLO, Pemex decidió dejar de emitir deuda para pagar las deudas que vencían. Es decir, emitía bonos con una tasa fija a un periodo equivalente al cual tenía que pagar sus vencimientos.

mencionó el analista.

La pérdida de calificación de Pemex en 2020 hizo muy costoso revertir una decisión que se tomó en 2019 y que era dejar de depender de deuda emitida en bonos a tasa fija y sustituirla por deuda bancaria revolvente.

Con la menor producción de Pemex a causa de la pandemia y la pérdida del grado de inversión, ya no fue posible cambiar el esquema de financiamiento de líneas revolventes, el cual no librará el aumento de los intereses, ya que los bancos centrales están subiendo las tasas.

destacó Victor Gómez.

Deuda de largo plazo se reduce

A diferencia de la deuda de corto plazo, la deuda de largo plazo en 2021 se redujo 5.9% anual al bajar a 1.76 billones de pesos. En 2018 creció 0.5%; en 2019 bajó 8.1% y en 2020 se elevó 7.4%.

Al 2021, el 78.3% de la deuda total de Pemex es de largo plazo, pero desde el 2019, la petrolera ya enfrenta problemas para financiarse bajo esta modalidad, ya que se cancelaron las rondas y las asociaciones estratégicas y los inversionistas del mercado pedían cambio el pago de una mayor tasa de interés, expuso el economista del ITAM.

explicó Gómez.

Revertir la decisión de sustituir deuda de mercado por línea revolvente no será tan simple porque los inversionistas demandan una tasa que es mayor conforme perciben más riesgo.

Mejora el panorama; pero persisten riesgos

Para Óscar Ocampo, coordinador de energía del Instituto Mexicano para la Competitividad (IMCO), el panorama para Pemex luce mejor que el de hace tres meses porque las transferencias que el gobierno está realizando a Pemex, permiten pagar las amortizaciones.

No te pierdas; Pemex reporta pérdida por 224,363 mdp al cierre del 2021

Sin embargo, indicó que el riesgo está en los vencimientos de largo plazo – de 1 a 5 años- y que las transferencias van a ayudar de forma gradual a sanear las finanzas de Pemex.

mencionó Ocampo, del IMCO.

El apoyo gubernamental requiere de un cambio estructural en Pemex, que considere el área de Transformación Industrial que presentó pérdidas por 172,000 millones de pesos.

“Las pérdidas de Pemex son por deuda y transformación industrial y no se está haciendo nada para mejorar la situación de Transformación Industrial”, dijo.

Aunque las aportaciones del gobierno federal estén dando un poco de oxigeno a Pemex, en el fondo es un paliativo y no deja de ser curitas para los problemas que relamen tiene la empresa: Deuda, Transformación Industrial, sindicato y relaciones laborales, agregó Ocampo.

Puedes leer: Sener: A nadie le conviene debilitar a Pemex y a CFE

Comparte

AnálisisCEO

analisiselceo@gmail.com

Comparte

Mercado laboral aún tiene pendientes: 60.6% de los trabajadores no tiene acceso al sector salud

El desabasto de agua podría impactar en la actividad económica y la calidad de vida de los mexicanos

Ingresos públicos caen 3.1% durante el primer cuatrimestre del 2023: SHCP