12 de diciembre 2018 | 9:00 am

En México, alrededor del 50% de la población ocupada no está afiliada al INFONAVIT o al FOVISSSTE, lo que dificulta que accedan a soluciones para hacerse de una vivienda, por lo que es necesario flexibilizar modelos de contratación para incluirlos en el mercado, consideran expertos.

La Secretaría de Desarrollo Social y Urbano estima que la población que no está afiliada a estas instituciones suma 27.8 millones de personas hasta el 2017, según el Proyecto de Ahorro Patrimonial para No Afiliados, elaborado por la Sedatu.

Ese segmento de la población es “un universo inmenso”, opina la directora de Crédito Hipotecario en Scotiabank, Paulina Prieto.

Estos no afiliados se derivan en dos rubros: los profesionistas independientes y los que se desempeñan en el mercado laboral informal, el cual equivale al 56.9% de la población ocupada, según cifras del INEGI a mayo del 2018.

El mercado de no afiliados que atiende la banca comercial es el de los profesionistas independientes, como los maestros estatales o policías que no tienen un programa de vivienda, pero son nominatarios, están bancarizados y sus ingresos pueden medirse. Este grupo representa el 30% del portafolio del banco, refiere Prieto.

Desarrolladores de vivienda también están volteando a ver ese segmento. El director de Mercadotecnia de Quiero Casa, Guillermo Enrique Carrillo, destacó que se han ocupado de atender a ese mercado a través de la banca y de Sociedades Financieras de Objeto Múltiple (Sofom).

El 10% de la colocación se obtiene por medio de esa vía, asegura el experto. Considera que el reto se encuentra en flexibilizar las condiciones de contratación de crédito.

“Se pueden desarrollar mecanismos más dinámicos para la comprobación de ingresos, se pueden revisar los gastos y así estimar los ingresos. Otra forma es incentivar los cofinanciamientos o esquemas comunitarios”.

Prieto destacó que Scotiabank sí tiene interés en incrementar la participación de ese segmento, aunque continuarán enfocados en los profesionistas independientes.

“Un segmento informal es complicado para la banca por la dificultad de comprobar ingresos, aunque sí podríamos crear instrumentos en colaboración con otros organismo de vivienda”, dice.

Los otros no afiliados

La SEDATU identificó que el rezago de vivienda estimado en alrededor de nueve millones se concentra en la población de ingresos menores a cinco UMAs (12,251.20 pesos).

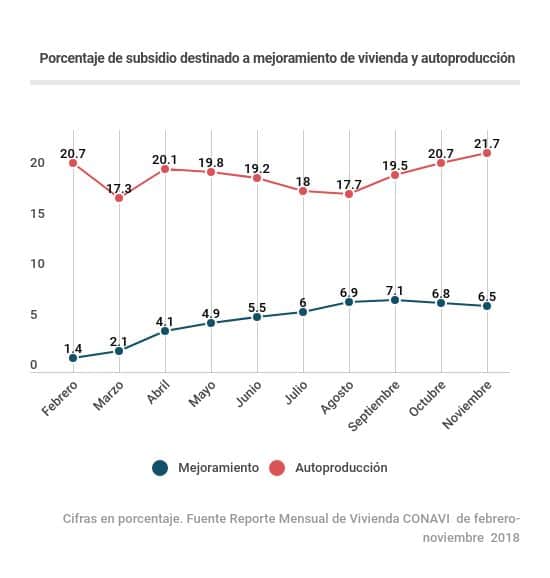

Para combatirlo, otorga subsidio en esquemas de mejoramiento a la vivienda y autoconstrucción, el cual requiere más recursos mes con mes.

Solo en noviembre de este año se colocaron en esas dos modalidades un total de 1,431 millones de pesos, tres veces lo ejercido de enero a octubre de 2017, según el reporte mensual del sector vivienda.

Paulina Prieto destacó que se deben buscar los mecanismos para financiar a estas personas también para la compra de vivienda “no solo en tasa y condición financiera, sino en las facilidades que le das al cliente final para poder obtener este crédito que hoy no estamos otorgando”.

Comentó que aunque exista incertidumbre sobre el subsidio a la vivienda para el 2019 no considera que la industria pierda dinamismo, “la vivienda es un tema casi estandarte, porque es un derecho de los mexicanos.

“Es una industria que seguirá teniendo auge. Veo que podremos seguir trabajando en conjunto los organismos de vivienda, la banca de desarrollo y la banca comercial”.

La flexibilización del crédito, el reto para atender a los no afiliados

Liz Cervantes

liz.cervantes@elceo.com

Comparte

12 de diciembre 2018 | 9:00 am

En México, alrededor del 50% de la población ocupada no está afiliada al INFONAVIT o al FOVISSSTE, lo que dificulta que accedan a soluciones para hacerse de una vivienda, por lo que es necesario flexibilizar modelos de contratación para incluirlos en el mercado, consideran expertos.

La Secretaría de Desarrollo Social y Urbano estima que la población que no está afiliada a estas instituciones suma 27.8 millones de personas hasta el 2017, según el Proyecto de Ahorro Patrimonial para No Afiliados, elaborado por la Sedatu.

Ese segmento de la población es “un universo inmenso”, opina la directora de Crédito Hipotecario en Scotiabank, Paulina Prieto.

Estos no afiliados se derivan en dos rubros: los profesionistas independientes y los que se desempeñan en el mercado laboral informal, el cual equivale al 56.9% de la población ocupada, según cifras del INEGI a mayo del 2018.

El mercado de no afiliados que atiende la banca comercial es el de los profesionistas independientes, como los maestros estatales o policías que no tienen un programa de vivienda, pero son nominatarios, están bancarizados y sus ingresos pueden medirse. Este grupo representa el 30% del portafolio del banco, refiere Prieto.

Desarrolladores de vivienda también están volteando a ver ese segmento. El director de Mercadotecnia de Quiero Casa, Guillermo Enrique Carrillo, destacó que se han ocupado de atender a ese mercado a través de la banca y de Sociedades Financieras de Objeto Múltiple (Sofom).

El 10% de la colocación se obtiene por medio de esa vía, asegura el experto. Considera que el reto se encuentra en flexibilizar las condiciones de contratación de crédito.

“Se pueden desarrollar mecanismos más dinámicos para la comprobación de ingresos, se pueden revisar los gastos y así estimar los ingresos. Otra forma es incentivar los cofinanciamientos o esquemas comunitarios”.

Prieto destacó que Scotiabank sí tiene interés en incrementar la participación de ese segmento, aunque continuarán enfocados en los profesionistas independientes.

“Un segmento informal es complicado para la banca por la dificultad de comprobar ingresos, aunque sí podríamos crear instrumentos en colaboración con otros organismo de vivienda”, dice.

Los otros no afiliados

La SEDATU identificó que el rezago de vivienda estimado en alrededor de nueve millones se concentra en la población de ingresos menores a cinco UMAs (12,251.20 pesos).

Para combatirlo, otorga subsidio en esquemas de mejoramiento a la vivienda y autoconstrucción, el cual requiere más recursos mes con mes.

Solo en noviembre de este año se colocaron en esas dos modalidades un total de 1,431 millones de pesos, tres veces lo ejercido de enero a octubre de 2017, según el reporte mensual del sector vivienda.

Paulina Prieto destacó que se deben buscar los mecanismos para financiar a estas personas también para la compra de vivienda “no solo en tasa y condición financiera, sino en las facilidades que le das al cliente final para poder obtener este crédito que hoy no estamos otorgando”.

Comentó que aunque exista incertidumbre sobre el subsidio a la vivienda para el 2019 no considera que la industria pierda dinamismo, “la vivienda es un tema casi estandarte, porque es un derecho de los mexicanos.

“Es una industria que seguirá teniendo auge. Veo que podremos seguir trabajando en conjunto los organismos de vivienda, la banca de desarrollo y la banca comercial”.

Comparte

Liz Cervantes

liz.cervantes@elceo.com

Comparte

Estos son los requisitos para que un extranjero pueda comprar una casa en México

Estos son los 10 lugares más populares de Estados Unidos para comprar casa

Estos son los 5 estadios deportivos más grandes del mundo