13 de agosto 2019 | 12:30 pm

Jonathan Galván*

Hay una ola de flexibilización monetaria a lo largo del planeta, todos están bajando sus tasas, y con todos, me refiero tanto a los bancos centrales de países desarrollados como a los de los emergentes.

Solamente hay uno que sigue sin moverse: el Banco de México.

De junio a la fecha, 26 bancos centrales han recortado sus tasas de interés bajo el argumento de la debilidad económica, gracias a los conflictos comerciales entre Estados Unidos y China.

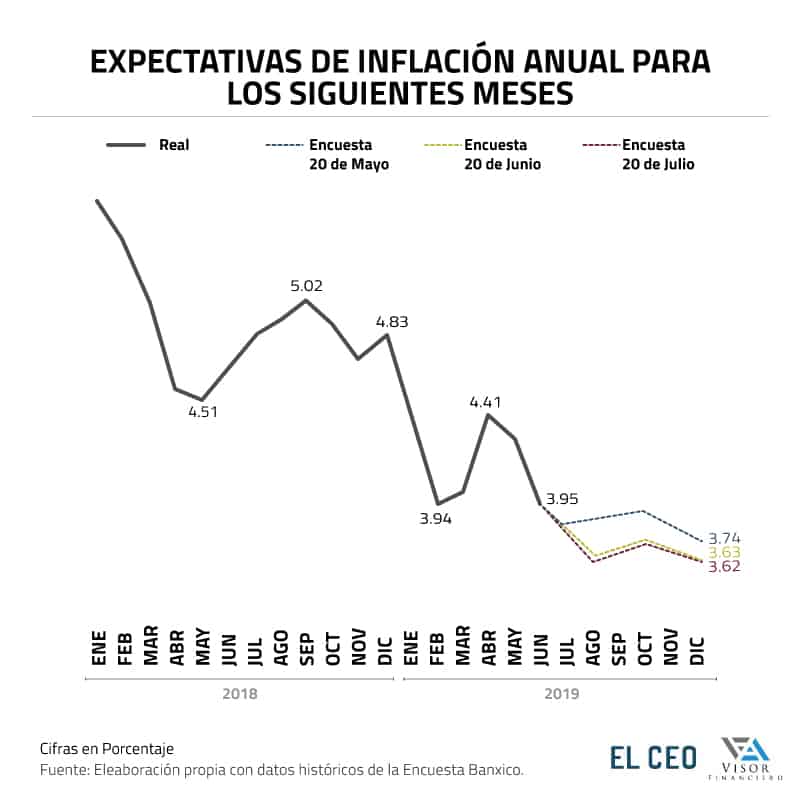

Por su parte, en México la inflación ya está en la banda oficial y tiene una tendencia a la baja.

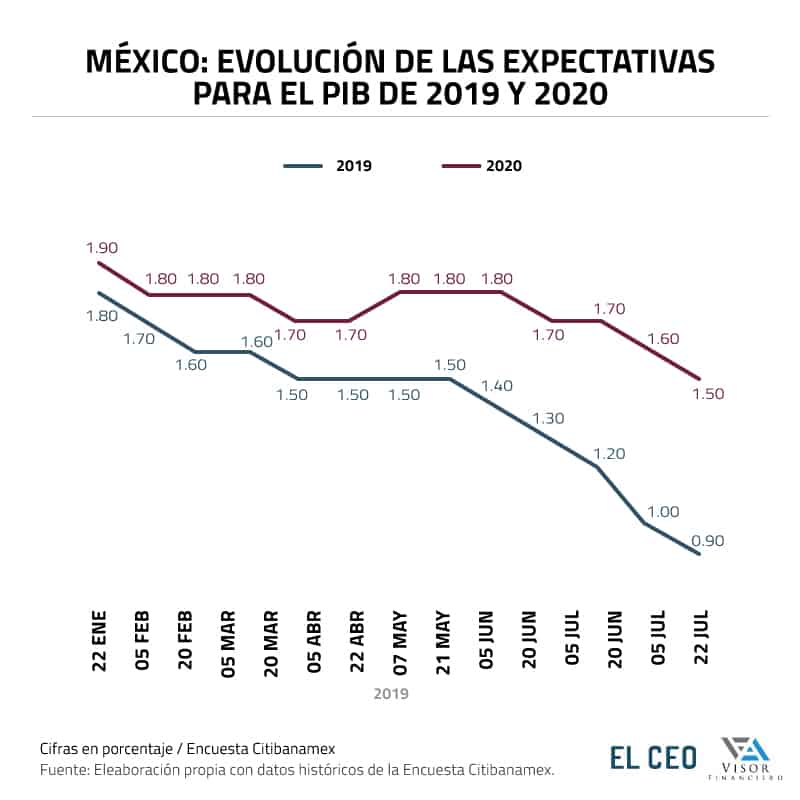

Sin embargo, la expectativa de crecimiento es cada vez es más baja.

Entonces, ¿por qué Banxico se resiste a la idea de bajar las tasas de referencia? La argumentación del banco central ha sido que los riesgos para la inflación se mantienen elevados.

Dentro de su comunicado, Banxico cita como principal riesgo al alza “la posibilidad de que la cotización de la moneda nacional se vea presionada por factores externos o internos”, es decir, una mayor depreciación del tipo de cambio.

El precio del dólar en México se sube por razones globales como China, Argentina y los aranceles.

Poco tendría que hacer la tasa de cara a esos argumentos.

Incluso, el pass through del precio del dólar a los precios al consumidor actualmente es indiferente, de acuerdo con el documento de investigación de Banxico publicado recientemente: “Evolución y Características del Traspaso del tipo de cambio a precios en México”.

Y cito un tuit del subgobernador Gerardo Esquivel refiriéndose al documento arriba mencionado: “Contrario a lo que mucha gente cree, la elasticidad Tipo de cambio-Precios a un año sigue siendo bastante baja: 0.04”.

Lo que quiere decir es que la depreciación cambiaria no afectaría al desarrollo de una inflación que se mueve hacia el objetivo. Nuestro banco central se ha quedado sin argumento para evitar un ciclo bajista de su tasa de referencia.

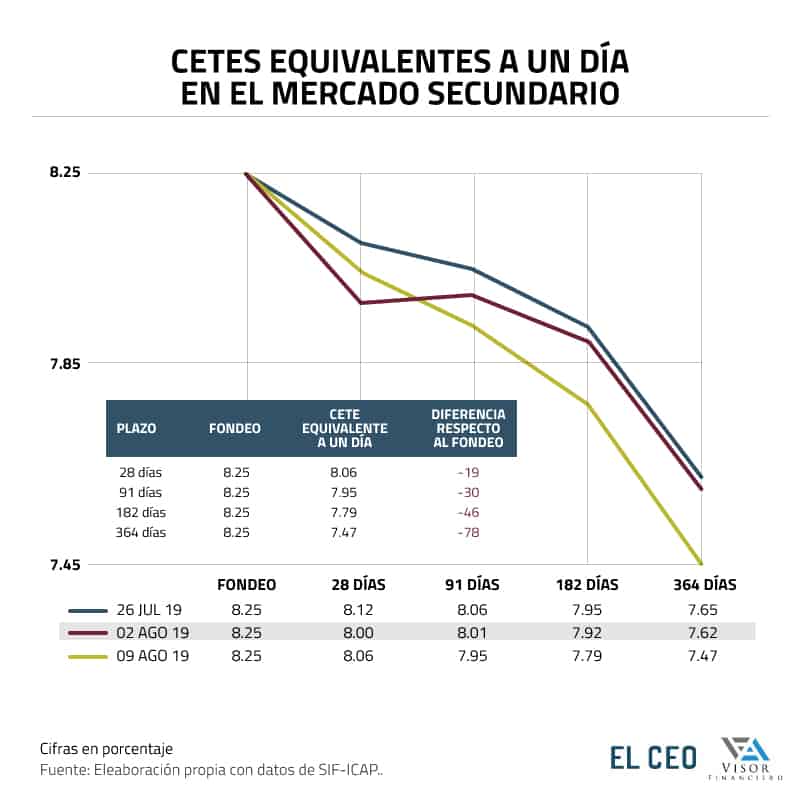

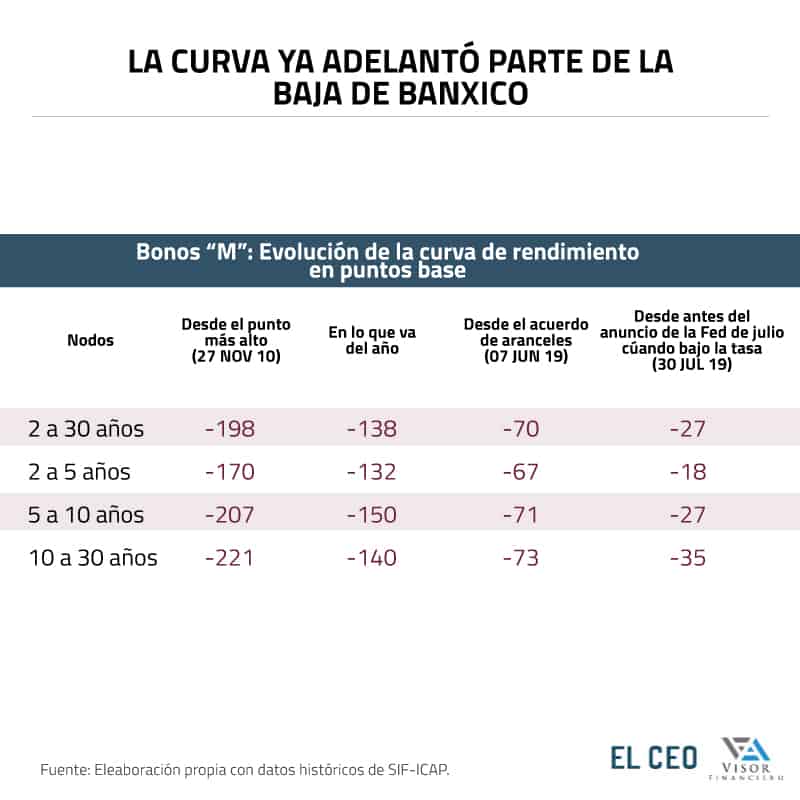

De hecho, el mercado de las tasas ya se le adelantó muchísimo:

- Los cetes de 91 días ya se compran con 30 básicos debajo de la tasa de referencia

- Los cetes de un año ya operan con tres bajas de 25 puntos

- Los bonos de dos a 30 años se han desplomado

Ya no hay ningún argumento, para que no haya un ciclo bajista.

*Jonathan Galván es maestro en Ciencias Económicas por el Instituto Politécnico Nacional. Es analista de Economía y Finanzas de la consultora Visor Financiero.

Este texto es una columna de opinión. Su contenido es responsabilidad del autor y no representa necesariamente la postura de EL CEO.

El mercado va muy adelante de Banxico; bajaría su tasa el jueves

Opinión

Comparte

13 de agosto 2019 | 12:30 pm

Jonathan Galván*

Hay una ola de flexibilización monetaria a lo largo del planeta, todos están bajando sus tasas, y con todos, me refiero tanto a los bancos centrales de países desarrollados como a los de los emergentes.

Solamente hay uno que sigue sin moverse: el Banco de México.

De junio a la fecha, 26 bancos centrales han recortado sus tasas de interés bajo el argumento de la debilidad económica, gracias a los conflictos comerciales entre Estados Unidos y China.

Por su parte, en México la inflación ya está en la banda oficial y tiene una tendencia a la baja.

Sin embargo, la expectativa de crecimiento es cada vez es más baja.

Entonces, ¿por qué Banxico se resiste a la idea de bajar las tasas de referencia? La argumentación del banco central ha sido que los riesgos para la inflación se mantienen elevados.

Dentro de su comunicado, Banxico cita como principal riesgo al alza “la posibilidad de que la cotización de la moneda nacional se vea presionada por factores externos o internos”, es decir, una mayor depreciación del tipo de cambio.

El precio del dólar en México se sube por razones globales como China, Argentina y los aranceles.

Poco tendría que hacer la tasa de cara a esos argumentos.

Incluso, el pass through del precio del dólar a los precios al consumidor actualmente es indiferente, de acuerdo con el documento de investigación de Banxico publicado recientemente: “Evolución y Características del Traspaso del tipo de cambio a precios en México”.

Y cito un tuit del subgobernador Gerardo Esquivel refiriéndose al documento arriba mencionado: “Contrario a lo que mucha gente cree, la elasticidad Tipo de cambio-Precios a un año sigue siendo bastante baja: 0.04”.

Lo que quiere decir es que la depreciación cambiaria no afectaría al desarrollo de una inflación que se mueve hacia el objetivo. Nuestro banco central se ha quedado sin argumento para evitar un ciclo bajista de su tasa de referencia.

De hecho, el mercado de las tasas ya se le adelantó muchísimo:

Ya no hay ningún argumento, para que no haya un ciclo bajista.

*Jonathan Galván es maestro en Ciencias Económicas por el Instituto Politécnico Nacional. Es analista de Economía y Finanzas de la consultora Visor Financiero.

Este texto es una columna de opinión. Su contenido es responsabilidad del autor y no representa necesariamente la postura de EL CEO.

Comparte

Opinión

Comparte

Mercado laboral aún tiene pendientes: 60.6% de los trabajadores no tiene acceso al sector salud

El desabasto de agua podría impactar en la actividad económica y la calidad de vida de los mexicanos

Ingresos públicos caen 3.1% durante el primer cuatrimestre del 2023: SHCP