18 de octubre 2022 | 5:00 am

A pesar de que entre julio y septiembre la inflación siguió en aumento, el consumo de productos básicos se mantuvo resiliente y Chedraui es la cadena de autoservicio que más se beneficiará por ello en sus resultados del tercer trimestre, según estimaciones de casas de bolsa.

La temporada de ofertas de verano, el regreso a clases y a oficinas, son los factores que impulsaron las ventas de las tiendas de autoservicio en el periodo, comentó Marisol Huerta, analista de consumo en Bx+.

En promedio el sector estaría creciendo (en ventas) arriba de doble dígito. La mayoría, a reserva de Chedraui que sigue con buen desempeño por la consolidación de Smart & Final, va a tener presión en rentabilidad

dijo en entrevista.

Hacia el cierre del año, la especialista de Bx+ prevé que las cadenas mantengan un buen desempeño, ya que si bien el consumidor está resintiendo más el impacto de la inflación en su bolsillo, persiste la tendencia de las reuniones tras la pandemia.

También puedes leer: Inflación ‘sorprende’ al quedarse en 8.70% en septiembre

Chedraui, impulsada por precios y presencia

Si bien la compra de Smart & Final en Estados Unidos ha empujado los resultados de Chedraui en los últimos trimestres, incluso si se consideran solo sus operaciones en México, la empresa se perfila como líder en el sector, de acuerdo con Huerta.

Trae muy buena estrategia de precios y dinamismo en todas las regiones donde participa. Tiene mucha presencia en el sur del país, donde se ha reactivado más el empleo

comentó la especialista a EL CEO.

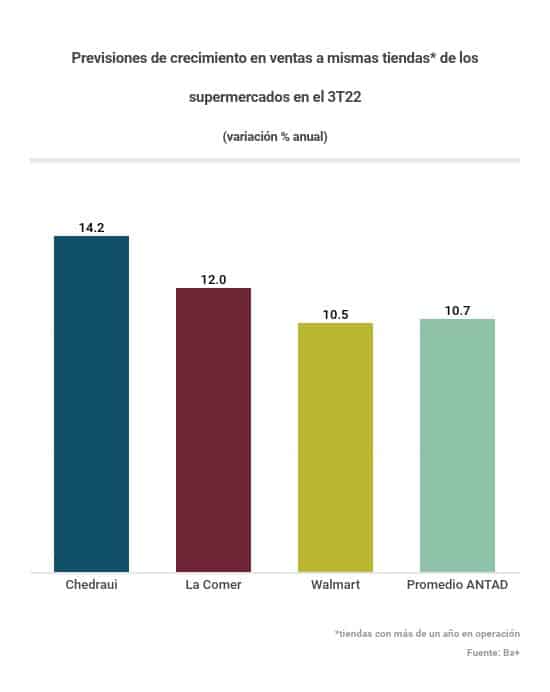

El crecimiento en ventas a mismas tiendas (aquellas con más de un año en operación) sería de 14.2% anual, por encima del 10.7% promedio de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) para el mismo periodo.

Para la cadena veracruzana que opera 736 tiendas en México y Estados Unidos se estima un crecimiento anual de hasta 20.8% en ventas, 40.3% en flujo operativo (EBITDA) y 93.2% en utilidad.

Te puede interesar: Chedraui hace guiño a Wall Street ante poco atractivo en la BMV

Walmart y La Comer, con rentabilidad presionada

La Comer y Walmart también perfilan buen desempeño en el trimestre, aunque ambas tienen desafíos en rentabilidad.

En el caso de La Comer son las aperturas y en el caso de Wamart tiene que ver con lo que ha estado invirtiendo en los últimos trimestres

expuso Marisol Huerta.

La analista prevé un incremento en ventas por mayores precios y mayor tráfico por las ventas de temporada, con un incremento de 12% anual en ventas a mismas tiendas, que también superarían el promedio de la ANTAD.

Lee también: Bodega Aurrera, el ‘caballo de batalla’ de Walmart ante la inflación que competirá hasta con Oxxo

Walmart también habría experimentado mayor tráfico en tiendas por su estrategia de precios bajos en momentos de alta inflación, situación que mantendrá a Bodega y Sam’s como los formatos con mejor desempeño y buen desempeño de las marcas propias.

Las ventas de las empresa crecerían entre 9.5% y 11.9%, según estimaciones de Monex y Bx+, con incremento de 10.5% anual en ventas a mismas tiendas, ligeramente por debajo de la ANTAD.

De nueva cuenta, Soriana estaría rezagada respecto al resto de las cadenas de autoservicio que cotizan en la Bolsa Mexicana de Valores (BMV). Monex estima un crecimiento en ventas a un dígito, de 4.3%, un avance de 3.8% en EBITDA y de 4.8% en utilidad neta.

A Chedraui ‘le cuesta menos’ la inflación y dejará atrás a Walmart y La Comer en el 3T22

Italia López

italia.lopez@elceo.com

Comparte

18 de octubre 2022 | 5:00 am

A pesar de que entre julio y septiembre la inflación siguió en aumento, el consumo de productos básicos se mantuvo resiliente y Chedraui es la cadena de autoservicio que más se beneficiará por ello en sus resultados del tercer trimestre, según estimaciones de casas de bolsa.

La temporada de ofertas de verano, el regreso a clases y a oficinas, son los factores que impulsaron las ventas de las tiendas de autoservicio en el periodo, comentó Marisol Huerta, analista de consumo en Bx+.

dijo en entrevista.

Hacia el cierre del año, la especialista de Bx+ prevé que las cadenas mantengan un buen desempeño, ya que si bien el consumidor está resintiendo más el impacto de la inflación en su bolsillo, persiste la tendencia de las reuniones tras la pandemia.

También puedes leer: Inflación ‘sorprende’ al quedarse en 8.70% en septiembre

Chedraui, impulsada por precios y presencia

Si bien la compra de Smart & Final en Estados Unidos ha empujado los resultados de Chedraui en los últimos trimestres, incluso si se consideran solo sus operaciones en México, la empresa se perfila como líder en el sector, de acuerdo con Huerta.

comentó la especialista a EL CEO.

El crecimiento en ventas a mismas tiendas (aquellas con más de un año en operación) sería de 14.2% anual, por encima del 10.7% promedio de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) para el mismo periodo.

Para la cadena veracruzana que opera 736 tiendas en México y Estados Unidos se estima un crecimiento anual de hasta 20.8% en ventas, 40.3% en flujo operativo (EBITDA) y 93.2% en utilidad.

Te puede interesar: Chedraui hace guiño a Wall Street ante poco atractivo en la BMV

Walmart y La Comer, con rentabilidad presionada

La Comer y Walmart también perfilan buen desempeño en el trimestre, aunque ambas tienen desafíos en rentabilidad.

expuso Marisol Huerta.

La analista prevé un incremento en ventas por mayores precios y mayor tráfico por las ventas de temporada, con un incremento de 12% anual en ventas a mismas tiendas, que también superarían el promedio de la ANTAD.

Lee también: Bodega Aurrera, el ‘caballo de batalla’ de Walmart ante la inflación que competirá hasta con Oxxo

Walmart también habría experimentado mayor tráfico en tiendas por su estrategia de precios bajos en momentos de alta inflación, situación que mantendrá a Bodega y Sam’s como los formatos con mejor desempeño y buen desempeño de las marcas propias.

Las ventas de las empresa crecerían entre 9.5% y 11.9%, según estimaciones de Monex y Bx+, con incremento de 10.5% anual en ventas a mismas tiendas, ligeramente por debajo de la ANTAD.

De nueva cuenta, Soriana estaría rezagada respecto al resto de las cadenas de autoservicio que cotizan en la Bolsa Mexicana de Valores (BMV). Monex estima un crecimiento en ventas a un dígito, de 4.3%, un avance de 3.8% en EBITDA y de 4.8% en utilidad neta.

Comparte

Italia López

italia.lopez@elceo.com

Comparte

58,018 trabajadores se pensionan mediante Afores tras reformas al IMSS y el SAT

Bacardí está cerca de adquirir Ilegal Mezcal por menos de 200 mdd

Totalplay: ¿quién es el dueño de la compañía de telecomunicaciones?