24 de mayo 2023 | 5:00 am

La industria aseguradora en México requiere esfuerzos como simplificar sus productos y mejorar la atención a los usuarios, para de esta manera fomentar la penetración de los seguros entre la población.

Norma Alicia Rosas, directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS), señaló que si bien en la última década ha incrementado la cantidad de personas que cuentan con seguros en el país, aún falta mucho.

Hoy tenemos que una de cada cinco personas cuenta la protección de un seguro (…) esta ligera caída tiene que ver con la etapa poscovid, ya nos estamos recuperando

dijo en conferencia de prensa en el marco de la 23 Convención de Aseguradores de la Asociación Mexicana de Instituciones de Seguros (AMIS).

La penetración también es heterogénea, ya que según los datos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021, el 26.1% de los hombres hace uso de un seguro contra el 16.4% de las mujeres.

Te puede interesar: Microseguros, área de oportunidad para atender a pequeñas empresas y población vulnerable: SHCP

Por región geográfica, la brecha de aseguramiento se agrava en las zonas centro-sur y oriente, cuya penetración es de 15.9%, así como en la sur, con 16.4%, mientras en el noroeste y en el noreste es de 28.7% y 25.3%, respectivamente.

Necesitamos seguir trabajando en dar a conocer los beneficios del seguro y que las personas entiendan por qué lo necesitan, debemos redoblar esfuerzos para ofrecer más protección

comentó.

Atención a usuarios, tema a mejorar

Oscar Rosado Jiménez, presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), comentó que en materia de atención a los usuarios, hay un tema de confianza y conductual que abordar en las aseguradoras.

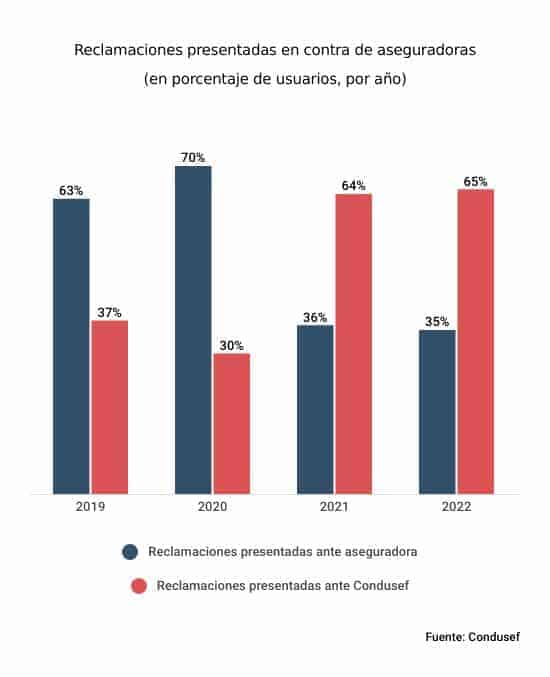

El funcionario compartió en un panel de la convención que mientras en 2019 el 63% de los usuarios con seguros que presentaban una reclamación lo hacían directo con la aseguradora y el 37% restante ante el organismo, en 2022 la proporción se invirtió y 65% de los usuarios ya acudían directamente a Condusef.

En comparación, dijo Rosado, en la banca sólo 3% de las reclamaciones contra las instituciones se presentan directamente en la ventanilla de la entidad que preside.

Además, compartió que un tercio de las reclamaciones son de tipo administrativo, es decir, que no hay pretensión monetaria en la queja, como inconformidades por el tiempo de pago de una indemnización, con el tiempo de reparación de un bien o porque no se atendió una solicitud de contrato o no se aplicó una póliza.

Esto es muy grave, habla de mala comunicación, mala calidad del servicio. El usuario viaja hasta una oficina de gobierno no por un tema económico, sino por estas situaciones

expuso.

Simplificación y claridad

Para Héctor Santana Suárez, titular de la Unidad de Seguros, Pensiones y Seguridad Social de la Secretaría de Hacienda, parte de la mala experiencia de los usuarios de seguros tiene que ver con que las instituciones no le saben comunicar adecuadamente la protección del producto y sus excepciones.

Al participar en un panel, el funcionario consideró que con ayuda de la tecnología, las aseguradoras también pueden abatir costos y traducirlo en alternativas más económicas que hagan a los seguros más accesibles para la población.

En tanto, Tomás Soley Pérez, presidente de la Asociación de Supervisores de Seguros de América Latina, detalló que en Costa Rica se ha logrado incrementar la cobertura de estos productos de protección siguiendo tres ejes: hacerlos fáciles de vender, fáciles de entender y fáciles de cobrar.

Inflación, otro reto

Si bien la reducción de contagios de COVID-19 ayudó al segmento de seguros de gastos médicos y de vida, los primeros han sentido particularmente las presiones inflacionarias.

Ricardo Ochoa, presidente de la Comisión Nacional de Seguros y Fianzas, mencionó en su intervención en el panel, que si bien no está en su mandato controlar las alzas en la atención medica, han visto alianzas entre el sector asegurador y el de salud que han impactado positivo en los costos.

“Estamos viendo asociaciones entre aseguradoras y proveedores de atención hospitalaria, hay aseguradoras que están participando como accionistas de clínicas o grupos y tienen mejor control de atención hospitalaria, con eso pueden hacer una mejor contención”, comentó.

Pese a la alta inflación, la AMIS mencionó previamente que en los primeros meses del año la emisión de primas en el seguro de gastos médicos se ha mantenido relativamente constante.

Para más información, visita nuestro canal de YouTube

Productos simples y mejor atención, los retos para ampliar la adopción de seguros en México

Italia López

italia.lopez@elceo.com

Comparte

24 de mayo 2023 | 5:00 am

La industria aseguradora en México requiere esfuerzos como simplificar sus productos y mejorar la atención a los usuarios, para de esta manera fomentar la penetración de los seguros entre la población.

Norma Alicia Rosas, directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS), señaló que si bien en la última década ha incrementado la cantidad de personas que cuentan con seguros en el país, aún falta mucho.

dijo en conferencia de prensa en el marco de la 23 Convención de Aseguradores de la Asociación Mexicana de Instituciones de Seguros (AMIS).

La penetración también es heterogénea, ya que según los datos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021, el 26.1% de los hombres hace uso de un seguro contra el 16.4% de las mujeres.

Te puede interesar: Microseguros, área de oportunidad para atender a pequeñas empresas y población vulnerable: SHCP

Por región geográfica, la brecha de aseguramiento se agrava en las zonas centro-sur y oriente, cuya penetración es de 15.9%, así como en la sur, con 16.4%, mientras en el noroeste y en el noreste es de 28.7% y 25.3%, respectivamente.

comentó.

Atención a usuarios, tema a mejorar

Oscar Rosado Jiménez, presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), comentó que en materia de atención a los usuarios, hay un tema de confianza y conductual que abordar en las aseguradoras.

El funcionario compartió en un panel de la convención que mientras en 2019 el 63% de los usuarios con seguros que presentaban una reclamación lo hacían directo con la aseguradora y el 37% restante ante el organismo, en 2022 la proporción se invirtió y 65% de los usuarios ya acudían directamente a Condusef.

En comparación, dijo Rosado, en la banca sólo 3% de las reclamaciones contra las instituciones se presentan directamente en la ventanilla de la entidad que preside.

Además, compartió que un tercio de las reclamaciones son de tipo administrativo, es decir, que no hay pretensión monetaria en la queja, como inconformidades por el tiempo de pago de una indemnización, con el tiempo de reparación de un bien o porque no se atendió una solicitud de contrato o no se aplicó una póliza.

expuso.

Simplificación y claridad

Para Héctor Santana Suárez, titular de la Unidad de Seguros, Pensiones y Seguridad Social de la Secretaría de Hacienda, parte de la mala experiencia de los usuarios de seguros tiene que ver con que las instituciones no le saben comunicar adecuadamente la protección del producto y sus excepciones.

Al participar en un panel, el funcionario consideró que con ayuda de la tecnología, las aseguradoras también pueden abatir costos y traducirlo en alternativas más económicas que hagan a los seguros más accesibles para la población.

En tanto, Tomás Soley Pérez, presidente de la Asociación de Supervisores de Seguros de América Latina, detalló que en Costa Rica se ha logrado incrementar la cobertura de estos productos de protección siguiendo tres ejes: hacerlos fáciles de vender, fáciles de entender y fáciles de cobrar.

Inflación, otro reto

Si bien la reducción de contagios de COVID-19 ayudó al segmento de seguros de gastos médicos y de vida, los primeros han sentido particularmente las presiones inflacionarias.

Ricardo Ochoa, presidente de la Comisión Nacional de Seguros y Fianzas, mencionó en su intervención en el panel, que si bien no está en su mandato controlar las alzas en la atención medica, han visto alianzas entre el sector asegurador y el de salud que han impactado positivo en los costos.

“Estamos viendo asociaciones entre aseguradoras y proveedores de atención hospitalaria, hay aseguradoras que están participando como accionistas de clínicas o grupos y tienen mejor control de atención hospitalaria, con eso pueden hacer una mejor contención”, comentó.

Pese a la alta inflación, la AMIS mencionó previamente que en los primeros meses del año la emisión de primas en el seguro de gastos médicos se ha mantenido relativamente constante.

Para más información, visita nuestro canal de YouTube

Comparte

Italia López

italia.lopez@elceo.com

Comparte

58,018 trabajadores se pensionan mediante Afores tras reformas al IMSS y el SAT

Bacardí está cerca de adquirir Ilegal Mezcal por menos de 200 mdd

Totalplay: ¿quién es el dueño de la compañía de telecomunicaciones?