18 de abril 2020 | 5:00 am

Los inversores que han seguido de cerca el proceso de restructuración de General Electric están ahora mucho más preocupados. La pandemia del coronavirus está ejerciendo más presión sobre el precario capital de la empresa —algo que este gigante industrial necesita para volver a ponerse de pie.

General Electric advirtió la semana pasada de que sus resultados del primer trimestre no estarían a la altura de sus previsiones anteriores y rebajó su orientación financiera para todo el año, citando las perturbaciones y la incertidumbre provocadas por la pandemia del coronavirus.

GE ahora prevé que los resultados del primer trimestre serán materialmente inferiores a su estimación previa de 0.10 dólares por acción. Estima que el flujo de caja de sus operaciones industriales será de unos 2.000 millones de dólares negativos en el trimestre de marzo.

Para superar esta grave recesión económica, que según predijo el Fondo Monetario Internacional va a ser la más pronunciada en casi un siglo, GE dijo el lunes que estaba emitiendo 6,000 millones de dólares de deuda nueva como parte de un proceso de reestructuración financiera. Los nuevos bonos, con caducidad en 2024, se utilizarían para retirar la deuda a corto plazo.

Pero la decisión de GE de emitir más deuda es señal de más malas noticias para algunos analistas. Stephen Tusa, de JP Morgan, quien predijo correctamente los problemas de la compañía en 2017 al colapsar la demanda de sus productos industriales, ha dicho en una nota a los clientes que GE es “la trampa de valor más cara que hemos visto”.

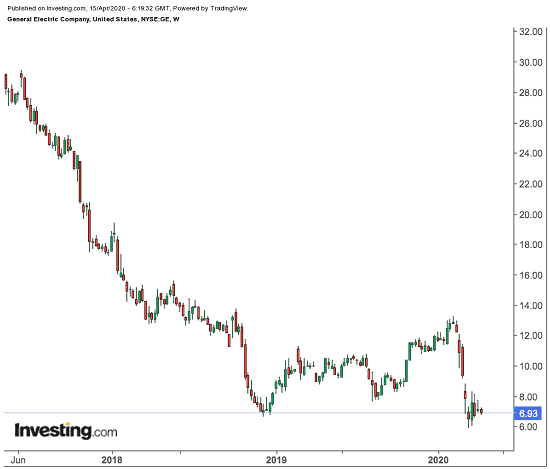

Tusa ha mantenido su calificación neutral en GE y ha rebajado su precio objetivo de 6 a 5 dólares por acción. Las acciones han caído más de 38% este año. “Entendemos el atractivo del gráfico de acciones simple que a menudo resalta el atractivo de las acciones para los compradores de valor”, explica Tusa, “pero mientras las acciones descienden, también lo hace el flujo de caja libre, en más de un 100%, mientras que el apalancamiento ha subido”.

Retroceso de la aviación

Antes de la pandemia de Covid-19, que obligó a los gobiernos de todo el mundo a poner a sus ciudadanos en cuarentena, los analistas de Wall Street eran bastante optimistas sobre el resurgimiento de la compañía. El director ejecutivo de GE, Larry Culp, había estado reestructurando sus operaciones y tratando de sacar a la compañía de una caída causada por la débil demanda de sus equipos de generación de energía y por los problemas en su unidad GE Capital.

La caída de su valor bursátil, que comenzó en 2017 y se llevó alrededor de 200,000 millones de dólares en acciones, obligó a la compañía a reducir su dividendo trimestral a un simbólico centavo por acción. Para aumentar el efectivo y pagar la deuda, GE ha vendido activos y abandonado sus negocios de transporte y petróleo.

Uno de los mayores reveses para la restructuración de GE este año proviene de la división de la aviación, que fabrica motores a reacción para Boeing y Airbus y que ha estado generando flujos de efectivo positivos. Desde que la crisis sanitaria confinó en tierra a las aerolíneas, GE ha cesado a la mitad de sus trabajadores de la construcción aeronáutica de Estados Unidos y ha despedido a cerca del 10% de su plantilla de motores a reacción de Estados Unidos.

GE también se enfrenta a los crecientes costes de jubilación a causa de la caída de los tipos de interés del plan de pensiones de la compañía y probablemente requerirá otra inversión de 10,000 millones de dólares, si no es que más, según John Inch, analista de Gordon Haskett. Además, la participación de GE en el 36.8% del gigante petrolero Baker Hughes se ha desplomado en 6,000 millones de dólares en el último año al desplomarse los precios de la energía.

En conclusión, apenas hay buenas noticias para GE en el contexto actual de una economía industrial paralizada. Esta situación hace que la estructuración de GE sea más complicada y sus acciones una apuesta arriesgada incluso en un momento en que están a punto de tocar fondo.

Reestructura de General Electric peligra por la crisis económica provocada por la pandemia

Investing.com

Comparte

18 de abril 2020 | 5:00 am

Los inversores que han seguido de cerca el proceso de restructuración de General Electric están ahora mucho más preocupados. La pandemia del coronavirus está ejerciendo más presión sobre el precario capital de la empresa —algo que este gigante industrial necesita para volver a ponerse de pie.

General Electric advirtió la semana pasada de que sus resultados del primer trimestre no estarían a la altura de sus previsiones anteriores y rebajó su orientación financiera para todo el año, citando las perturbaciones y la incertidumbre provocadas por la pandemia del coronavirus.

GE ahora prevé que los resultados del primer trimestre serán materialmente inferiores a su estimación previa de 0.10 dólares por acción. Estima que el flujo de caja de sus operaciones industriales será de unos 2.000 millones de dólares negativos en el trimestre de marzo.

Para superar esta grave recesión económica, que según predijo el Fondo Monetario Internacional va a ser la más pronunciada en casi un siglo, GE dijo el lunes que estaba emitiendo 6,000 millones de dólares de deuda nueva como parte de un proceso de reestructuración financiera. Los nuevos bonos, con caducidad en 2024, se utilizarían para retirar la deuda a corto plazo.

Pero la decisión de GE de emitir más deuda es señal de más malas noticias para algunos analistas. Stephen Tusa, de JP Morgan, quien predijo correctamente los problemas de la compañía en 2017 al colapsar la demanda de sus productos industriales, ha dicho en una nota a los clientes que GE es “la trampa de valor más cara que hemos visto”.

Tusa ha mantenido su calificación neutral en GE y ha rebajado su precio objetivo de 6 a 5 dólares por acción. Las acciones han caído más de 38% este año. “Entendemos el atractivo del gráfico de acciones simple que a menudo resalta el atractivo de las acciones para los compradores de valor”, explica Tusa, “pero mientras las acciones descienden, también lo hace el flujo de caja libre, en más de un 100%, mientras que el apalancamiento ha subido”.

Retroceso de la aviación

Antes de la pandemia de Covid-19, que obligó a los gobiernos de todo el mundo a poner a sus ciudadanos en cuarentena, los analistas de Wall Street eran bastante optimistas sobre el resurgimiento de la compañía. El director ejecutivo de GE, Larry Culp, había estado reestructurando sus operaciones y tratando de sacar a la compañía de una caída causada por la débil demanda de sus equipos de generación de energía y por los problemas en su unidad GE Capital.

La caída de su valor bursátil, que comenzó en 2017 y se llevó alrededor de 200,000 millones de dólares en acciones, obligó a la compañía a reducir su dividendo trimestral a un simbólico centavo por acción. Para aumentar el efectivo y pagar la deuda, GE ha vendido activos y abandonado sus negocios de transporte y petróleo.

Uno de los mayores reveses para la restructuración de GE este año proviene de la división de la aviación, que fabrica motores a reacción para Boeing y Airbus y que ha estado generando flujos de efectivo positivos. Desde que la crisis sanitaria confinó en tierra a las aerolíneas, GE ha cesado a la mitad de sus trabajadores de la construcción aeronáutica de Estados Unidos y ha despedido a cerca del 10% de su plantilla de motores a reacción de Estados Unidos.

GE también se enfrenta a los crecientes costes de jubilación a causa de la caída de los tipos de interés del plan de pensiones de la compañía y probablemente requerirá otra inversión de 10,000 millones de dólares, si no es que más, según John Inch, analista de Gordon Haskett. Además, la participación de GE en el 36.8% del gigante petrolero Baker Hughes se ha desplomado en 6,000 millones de dólares en el último año al desplomarse los precios de la energía.

En conclusión, apenas hay buenas noticias para GE en el contexto actual de una economía industrial paralizada. Esta situación hace que la estructuración de GE sea más complicada y sus acciones una apuesta arriesgada incluso en un momento en que están a punto de tocar fondo.

Comparte

Investing.com

Comparte

58,018 trabajadores se pensionan mediante Afores tras reformas al IMSS y el SAT

Bacardí está cerca de adquirir Ilegal Mezcal por menos de 200 mdd

Totalplay: ¿quién es el dueño de la compañía de telecomunicaciones?